Risiken und Nebenwirkungen im Factoring

Von den Obliegenheiten bis zur Insolvenzanfechtung: Diese Fallstricke und Risiken müssen Sie beim Factoring beachten.

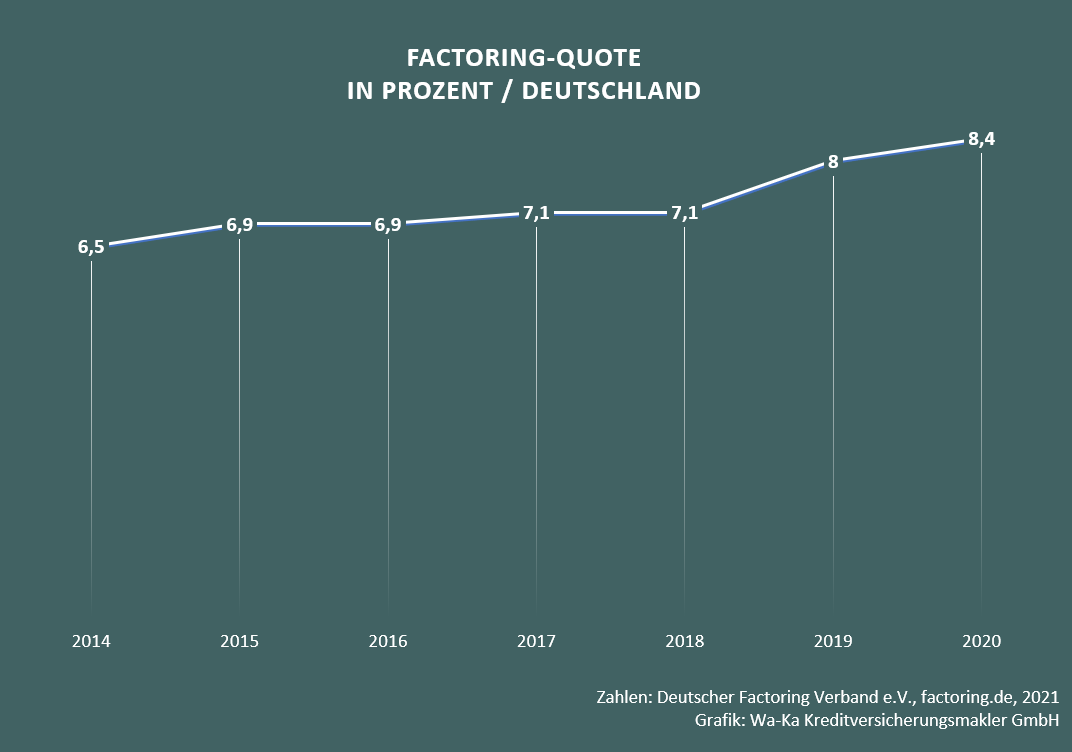

Factoring überzeugt Jahr für Jahr mehr Kunden als ebenso sichere wie reizvolle Finanzierungsvariante. Das hervorstechendste Argument: Als Finanzierungsgrundlage für die gebotene, schnelle Liquidität dienen lediglich die offenen Rechnungen des Forderungsverkäufers. Diese werden regresslos an die Factoringgesellschaft verkauft. Dabei ist es zunächst sogar unerheblich, um welche Factoring-Variante es sich handelt.

Im sogenannten Einvertragsmodel (EVM) übernimmt die Factoringgesellschaft selbst den Delkredereschutz – sie deckt das Risiko mit der eigenen Warenkreditversicherung. Im Zweivertragsmodell finanziert der Factor auf Basis der dem Kunden in seiner Warenkreditversicherung zugeteilten Versicherungslimite. Wie Sie das für Ihr Unternehmen passende Vertragsmodell finden, haben wir hier aufgeschrieben.

Der Forderungsverkäufer muss darauf achten, dass die Verität, die Werthaltigkeit der Forderung, erhalten bleibt. Nur so lässt sich der regresslose Verkauf einer Forderung an eine Factoringgesellschaft gewährleisten. Bereits bei der Auswahl und beim Abschluss eines Factoringvertrags, aber auch während dessen Laufzeit sollte man einige wichtige Aspekte berücksichtigen.

Risiko Obliegenheiten

Abhängig von der Form des Factoringmodells kommen mehr oder weniger Pflichten auf Sie als Factoringnehmer zu. Am komfortabelsten dürfte der sogenannte offene Full-Service-Vertrag im Einvertragsmodell sein. Hier übernimmt die Factoringgesellschaft die aus dem Vertrag resultierenden Verpflichtungen in weitreichendem Umfang – von der Beantragung der Kreditlimite für Ihre Kunden über die Geldeingangsüberwachung bis hin zum Mahnwesen, zu fristgerechten Meldungen bei dem Rückversicherer und zur Beauftragung der gerichtlichen Geltendmachung der Forderung.

Im Inhouse Factoring, meist in einem Zweivertrags-Factoring mit unterlegter Kreditversicherung angeboten, trägt diese Verantwortung der Factoringnehmer. In der Warenkreditversicherung muss er die Obliegenheiten einhalten – und dies im Schadensfall nachweisen. Damit gewährleistet er, dass die Entschädigungsleistung der unterlegten Kreditversicherung fließen kann. Halten Sie als Factoringnehmer diese Spielregeln nicht ein, wird der Factor den Kauf der Forderung rückabwickeln. Ihre Absicherung ist dahin, und der Forderungsverlust schlägt bei Ihnen zubuche.

Risiko Kreditversicherung

Was passiert, wenn – bei einem Einvertragsmodell – die dem Factoring zugrunde liegende Kreditversicherung Limite kürzt oder gar streicht? Auf dieses Risiko wies das Finance Magazin kürzlich eindringlich hin. Es bestehe in zahlreichen Branchen, der beschriebene Beispielsfall handelte von einem Unternehmen mit einer Vielzahl von Risiken im Automobilzuliefererbereich, das zudem im großen Stil auf Factoring zurückgreift.

Kommt es nun zu Limitkürzungen, kann dies die Unternehmensfinanzierung schnell gefährden. Stellen Sie sich vor, einer ihrer größten Kunden wird nicht mehr versichert und fällt damit sukzessive aus der Factoringfinanzierung: Bei einem Kunden mit 2 Mio. Euro Jahresumsatz und 60 Tagen Zahlungsziel summiert sich die fehlende Liquidität schnell auf 300.000 bis 400.000 Euro. Noch schlimmer wird es, wenn Sie Lieferverpflichtungen gegenüber diesen Kunden eingegangen sind.

Wir raten Ihnen deshalb, Ihre Factoringfinanzierung nicht komplett auszureizen. Bleiben Sie flexibel und überlegen Sie auch, Ihre Verträge anzupassen. Stellen Sie den Factoringvertrag in ein Zweivertragsmodell um, können Sie diesen dann mit einer Kreditversicherung unterlegen, die genau den Kern des oben genannten Problems in Watte packt. Das Risiko plötzlicher Limitsteichungen würde sich ein wenig abfedern oder gar mit annehmbaren Fristen ein Stück weit in die Zukunft zu verlagern.

Risiko Insolvenzanfechtung

Schützt Factoring vor einer Insolvenzanfechtung? Wenn Forderungsverkäufer von einer drohenden Insolvenz Ihrer Schuldner wissen, können diese Kenntnisse dem Factoringunternehmen zugerechnet werden? Und sind die Forderungen damit anfechtbar? Dies ist eine umstrittene Frage, die verschiedene Gerichte bislang unterschiedlich auslegten. Der Wirtschaftsanwalt Wolf Stumpf nahm die Urteile ausführlich unter die Lupe – und kam in einem kürzlich veröffentlichten Artikel zu dem Schluss, dass das Anfechtungsrisiko im Offenen Factoringverfahren begrenzt sei.

Wir haben uns dem Artikel intensiv beschäftigt und mit dessen Autor Wolf Stumpf gesprochen. Die Ergebnisse – und was Sie daraus folgern können – erfahren Sie in Kürze detailliert hier auf wa-ka.de. Bleiben Sie dran und empfehlen Sie uns weiter!

Möchten Sie mehr zum Factoring wissen? An dieser Stelle beantworten wir Ihnen zahlreiche Fragen und helfen Ihnen, das richtige Factoring-Modell für Ihr Unternehmen zu finden.

Risiko Betrug

Immer wieder kommt es vor, das unbekannte Dritte sich bei Ihnen Ware erschleichen wollen. Der vermeintliche Auftraggeber bestellt unter einer fremden Identität Waren – und wenn Sie liefern, ist die Ware weg. Diese Art des Betrugs fällt unter Eingehungsbetrug oder „Schäden durch Identitätsdiebstahl“. Betrug ist weder durch eine Warenkreditversicherung versichert noch kann diese Forderung durch eine Factoringgesellschaft angekauft werden. Sie können das Risiko jedoch durch eine Vertrauensschadenversicherung absichern.