Obliegenheiten der Warenkreditversicherung:

Was müssen Sie beachten?

Um den Schutz Ihrer Kreditversicherungspolice zu erhalten, müssen Sie die Pflichten des Vertrages einhalten. In der Praxis ist dies jedoch nicht immer einfach – insbesondere dann, wenn das Forderungsmanagement nur einen Teil der täglichen Aufgaben ausmacht. Daher ist eine bedarfsgerechte, auf die Größe und Situation des Unternehmens abgestimmte Police entscheidend. Als Kreditversicherungsmakler unterstützen wir Sie nicht nur bei der Auswahl der passenden Lösung. Auf Basis Ihres WKV-Vertrages erstellen wir zudem einen Zeitplan mit allen relevanten Fristen und Pflichten. So schaffen wir gemeinsam Sicherheit, Transparenz und den optimalen Schutz für Ihr Unternehmen.

In diesem Text erläutern wir Ihnen die zentralen Obliegenheiten typischer WKV-Verträge.

Ihre Kreditversicherungspolice erfordert nicht nur beim Abschluss oder im Schadensfall Aufmerksamkeit. Im Gegenteil: Sie sollte fester Bestandteil der täglichen Arbeitsabläufe im Debitorenmanagement sein, idealerweise ohne spürbaren Mehraufwand. Nur dann kann die Warenkreditversicherung ihre volle Schutzwirkung entfalten. Achten Sie daher in Ihrem eigenen Interesse darauf, die Bedingungen, Meldefristen und Obliegenheiten der Police einzuhalten. Schließlich soll im Schadensfall der Kreditversicherungsschutz greifen und Ihren Schaden ersetzen. Eine Verletzung der Obliegenheiten kann den Versicherer von der Leistung gegebenenfalls befreien.

Zentrale Obliegenheiten der Warenkreditversicherung

Achtung: Viele Warenkreditversicherungen sind auf die Bedürfnisse und die Größe des Unternehmens zugeschnitten. Für junge oder kleinere Unternehmen existieren vereinfachte Policen mit reduzierten Pflichten. Komplexer werden Verträge durch Zusatzbausteine wie Fabrikationsrisiko, Selbstkostenrisiko, Aushaftung, verbindliche Lieferverpflichtungen, Konsignationslager, Blinddeckung oder ähnliche Sonderregelungen. Diese erläutern wir Ihnen gern persönlich – in unserem Anamnesegespräch zum Start unserer Zusammenarbeit oder bei einer Schulung Ihrer Mitarbeitenden.

In diesem Text fokussieren wir uns auf einen Basisvertrag mit den wichtigsten Obliegenheiten, die für alle Verträge gelten. Die unterschiedlichen Allgemeinen Versicherungsbedingungen (AVB) der einzelnen Versicherer können Sie jederzeit bei uns abrufen.

Welche Obliegenheiten der Warenkreditversicherung für Ihr Unternehmen wichtig sind, ist im Vertragswerk geregelt. Einige Kernelemente sind jedoch in nahezu allen Policen enthalten. Die Grundlage bildet immer die von Ihnen ausgefüllte Vordeklaration. Sie ist stets Bestandteil Ihres Vertrages und sollte daher sorgfältig ausgefüllt werden. Nehmen Sie sich genügend Zeit, um Fehler oder Falschangaben zu vermeiden.

Bitte beachten Sie, dass die folgenden Ausführungen beispielhaft sind und von Ihrem Vertrag abweichen können.

Anbietungspflicht

In der klassischen Kreditversicherung ist eine Anbietungspflicht für Forderungen vereinbart. Als Versicherungsnehmer sind Sie verpflichtet, sämtliche offenen Forderungen zu versichern und für einen ausreichenden Versicherungsschutz zu sorgen. Das beantragte Kreditlimit sollte daher mindestens die künftig geplanten Außenstände abdecken.

Da das vom Kreditversicherer bewilligte Limit die maximale Entschädigungsleistung im Schadenfall pro Kunde begrenzt, liegt es in Ihrem eigenen Interesse, die Limite in angemessener Höhe zu beantragen. Je nach Vertragsgestaltung – beispielsweise bei einer Prämienberechnung auf Saldo (monatlicher Ultimo-Außenstand) – kann ein zu niedrig beantragtes Limit als Obliegenheitsverletzung gewertet werden. In diesem Fall ist der Versicherer berechtigt, die Entschädigungsleistung ganz oder teilweise zu verweigern. Bei umsatzabhängigen Prämienmodellen hingegen stellt ein nicht ausreichend beantragtes Limit keine Obliegenheitsverletzung dar.

Fakturafrist und Fabrikationsrisiko

Zwischen Leistungserbringung beziehungsweise Warenauslieferung und Rechnungsstellung darf nur ein begrenzter Zeitraum liegen: In der Regel beträgt die zulässige Fakturafrist 30 Tage. Innerhalb dieses Zeitraums sind Forderungen meist bereits versichert – auch wenn die Rechnung noch nicht gestellt wurde. Halten Sie einen Factoring-Vertrag ohne unterlegte Warenkreditversicherung? Dann sind die Forderungen erst nach Rechnungsstellung und Übertragung an die Factoring-Gesellschaft versichert.

Vorsicht: Schreiben Sie monatliche Sammelrechnung? Dann kann die Standard-Fakturafrist von 30 Tagen schnell überschritten werden; Teile der nicht pünktlich fakturierten Forderungen könnten aus dem Versicherungsschutz fallen.

Stellen Sie für einen Ihrer Kunden individuell angefertigte Produkte, Anlagen oder Maschinen her? Dann gehen Sie bis zur Auslieferung und Fakturierung der Forderungen ein nicht unerhebliches Risiko ein. Dieses sogenannte Fabrikationsrisiko lässt sich ebenfalls über eine Warenkreditversicherung absichern, doch auch hier gelten Fristen!

Maximales Zahlungsziel

Üblicherweise dürfen Sie Ihrem Kunden ein maximales Zahlungsziel von 60 Tagen einräumen. Wollen Sie mit einem längeren Zahlungsziel entgegenkommen, müssen Sie dies mit dem Kreditversicherer abstimmen. In den meisten Fällen wird dieser zustimmen und das längere Zahlungsziel in der Limitentscheidung dokumentieren.

Maximaler Verlängerungszeitraum, maximale Überfälligkeitsfrist und Frist für Schadensanzeige

- wann,

- ab welcher Forderungshöhe und

- in welcher Form eine Meldung erforderlich ist.

Einige Versicherer verlangen zusätzlich weitere Meldungen, etwa eine Anzeige des drohenden Zahlungsausfalls bereits 15 Tage nach Meldung der Zielüberschreitung.

Vorsicht bei der Mehrwertsteuer: Obwohl die meisten Warenkreditversicherungsverträge auf Netto-Umsätzen basieren, verlangen viele aktuelle Bedingungswerke die Meldung überfälliger Forderungen inklusive Mehrwertsteuer. Liegt der Nettobetrag knapp unter dem Mindestmeldebetrag, kann dies im Tagesgeschäft leicht zu meldepflichtigen Fehlern führen. Tritt bei einem Ihrer Kunden eine Insolvenz ein, ist die Schadenmeldung ebenfalls vertraglich verpflichtend (!). Unterbleibt sie, kann der Versicherer die Regulierung des Schadens verweigern. Die Fristen unterscheiden sich je nach Vertragswerk erheblich: So kann bei einem Versicherer eine Meldung 30 Tage nach Kenntnisnahme des Versicherungsnehmers über die Insolvenz (Einsetzung des vorläufigen Insolvenzverwalters) seines Kunden erforderlich sein – bei anderen wiederum erst 90 Tage (bzw. 180 Tage in Altverträgen) nach Insolvenzeröffnung. Von einer Insolvenzbeantragung bis zur Insolvenzeröffnung vergehen in der Regel drei Monate.

Ausschlussfrist

Bei Zahlungsverzug dürfen Sie zunächst weiterhin liefern. Erst mit Erreichen der Ausschlussfrist entfällt der Versicherungsschutz für neue Lieferungen. Die konkrete Ausgestaltung dieser Frist ist vertragsspezifisch.

Inkassofrist

Im Regelfall decken Kreditversicherungspolicen heute neben den klassischen Schadensfällen wie Insolvenz des Kunden auch den Schadensfall „Protracted Default“ ab, die Nichtzahlung von Forderungen. Um diesen Schadensfall geltend zu machen, müssen Sie – wenn nicht anders in der Police vereinbart das Inkassoverfahren über den Versicherer oder dessen Tochtergesellschaft beauftragen. Scheitert das Inkasso innerhalb einer festgelegten Frist, können Sie den Schaden durch den Kreditversicherer abrechnen. In vielen Policen ist das Inkasso sogar als verpflichtend vereinbart. Ohne rechtzeitige Abgabe ins Inkasso erhalten Sie in diesen Fällen keine Entschädigungsleistung!

Die Integration eines Fremdinkassos – etwa durch eine Inkassogesellschaft, einen Rechtsanwalt oder eine eigene Rechtsabteilung – ist in den meisten Kreditversicherungspolicen möglich, muss jedoch bereits vor der Beauftragung vertraglich vereinbart werden. Ist diese Option eingeschlossen, ist sie in Ihrer bestehenden Kreditversicherungspolice durch eine entsprechende Zusatzklausel oder die namentliche Festlegung Ihres Inkassopartners dokumentiert.

Informationspflichten

Ein stabiler Versicherungsschutz basiert auf Informationen, die die Versicherer über Ihre Kunden sammeln. Sie sind Grundlage für Bonität und Limitentscheidung. Als Versicherungsnehmer sind Sie verpflichtet, negative Zahlungserfahrungen und negative bonitätsrelevante Informationen zu melden, beispielsweise:

- Überschreitungen von vertraglich definierten Zahlungs- und Kreditzielen,

- Zahlungsstörungen wie geplatzte Lastschriftverfahren oder

- Hinweise auf fehlende Liquidität – etwa, wenn Ihr Kunde Sie um Ratenzahlungen oder Stundung Ihrer Rechnung bittet,

Informationen, die unter Umständen eine negative Auswirkung auf die Bonität Ihres Kunden haben. Darunter können beispielsweise Betriebsschließungen, Naturkatastrophen oder ein Cyber-/Hackerangriff auf Ihren Kunden fallen.

Vorfälle dieser Art gefährden nicht immer sofort Ihren Versicherungsschutz – ein Verschweigen Ihrerseits wiederum kann als Pflichtverletzung eingestuft werden. Dann steht Ihr Versicherungsschutz auf jeden Fall auf der Kippe.

Bitte beachten Sie: Sollten Sie negative Zahlungserfahrungen mi Ihrem Kunden gesammelt haben oder sollte er erst nach der Ausschlussfrist bzw. Überfälligkeitsfrist seine offenen Forderungen beglichen haben, werden Sie in den meisten Fällen keinen Versicherungsschutz für diesen Kunden die nächsten zwölf Monate haben oder bekommen können.

Umsatzmeldungen

In den meisten Verträgen ist die regelmäßige Meldung der versicherbaren Umsätze verpflichtend. Unterbleibt sie, kann dies als Obliegenheitsverletzung gewertet werden und zu Problemen bei der Schadenregulierung führen. Je nach Vertrag fordert der Versicherer die Meldung aktiv an oder mahnt sie an.

Der Schadensfall: Jetzt wird abgerechnet

Wenn Sie die Obliegenheiten der Kreditversicherung eingehalten haben und auch ein ausreichendes Kreditlimit zur Verfügung gestellt bekommen haben, sollte einer Abrechnung des Schadens nicht mehr im Wege stehen.

Sollte sich für Sie dennoch die Möglichkeit ergeben, den erwarteten Schaden zu reduzieren, sollten Sie dieser unbedingt nachgehen. Als Versicherungsnehmer unterliegen Sie einer Schadensminimierungspflicht und tragen eine Mitverantwortung dafür, den Schaden so gering wie möglich zu halten. Dabei gilt jedoch: Maßnahmen zur Schadensminimierung müssen wirtschaftlich sinnvoll und zumutbar sein.

Die Schadensabteilung der Kreditversicherung benötigt nun unter anderem:

- das Kundenkonto der vergangenen zwölf Monate (zur Prüfung der Obliegenheiten und Meldefristen),

- offene Rechnungen,

- gegebenenfalls Ablieferungsnachweise

Im Falle einer Insolvenz Ihres Kunden können Sie mit der Anerkennung der Forderung innerhalb von 30 Tagen nach vollständigem Einreichen der Unterlagen rechnen.

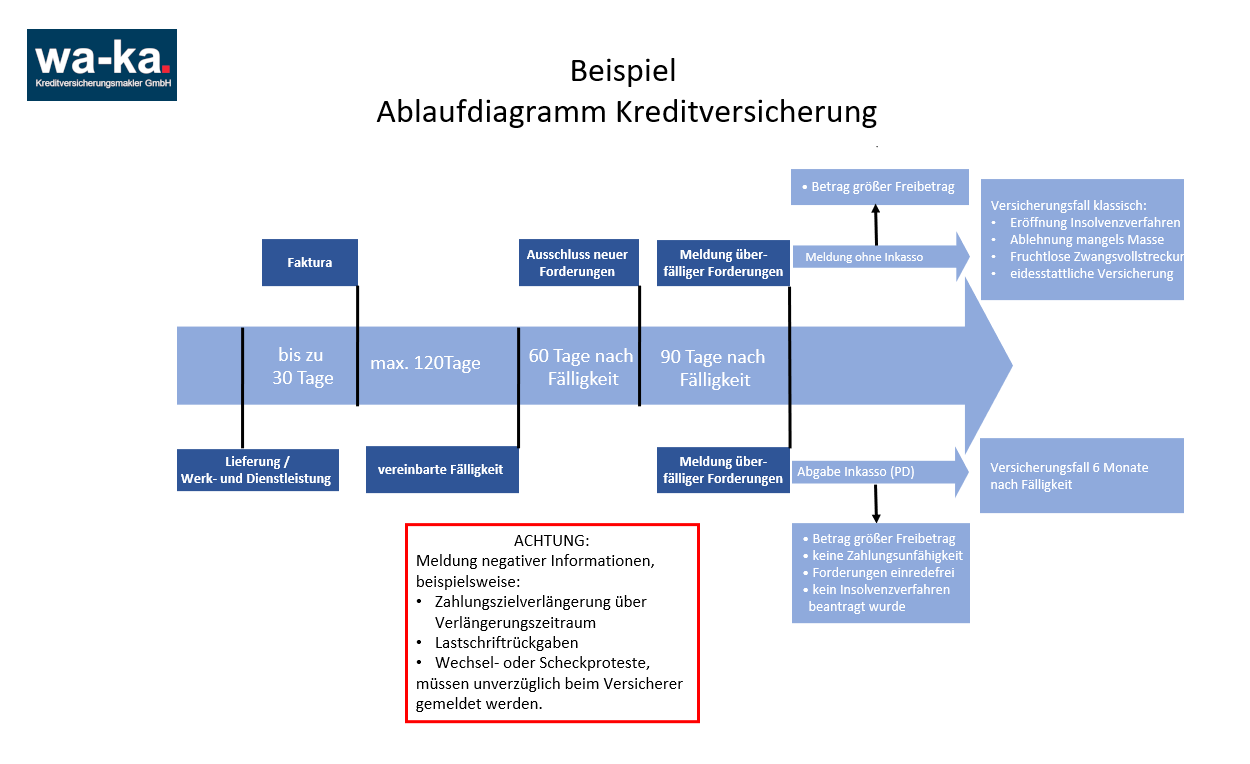

Alles auf einen Blick

(Per Klick auf die Grafik können Sie sich eine größere Ansicht als PDF herunterladen.)

Sicherheitsupdate gefällig? Wir erstellen Ihnen gerne eine individuelle, auf Ihren Vertrag abgestimmte Übersichtsgrafik mit allen relevanten Fristen. So behalten Sie alle Obliegenheiten jederzeit im Blick.

Außerdem bieten wir, die Wa-Ka Kreditversichungsmakler GmbH, Schulungen zum aktuellem oder zukünftigen Wording Ihrer WKV bei AIG, Atradius, AXA, Allianz Trade, Provinzial, Coface, R+V und Zurich.

Haben Sie noch Fragen?

Gerne schauen wir uns mit Ihnen gemeinsam Ihre Police an und informieren Sie ausführlich, welche Obliegenheiten Sie innerhalb welcher Fristen einhalten müssen. Sprechen Sie uns an.

Jens Kammann

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Tel.: (0171) 7 64 44 24

E-Mail: kammann(at)wa-ka.de

Heiko Walter

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Wa-Ka Credit Solutions GmbH

Tel.: (0171) 7 64 44 22

E-Mail: walter(at)wa-ka.de

Transparenzhinweis: Dieser Artikel wurde im Jahr 2021 erstmals veröffentlicht, die letzte Aktualisierung stammt aus Januar 2026.