Schutzschirm: Hintergründe und Tipps

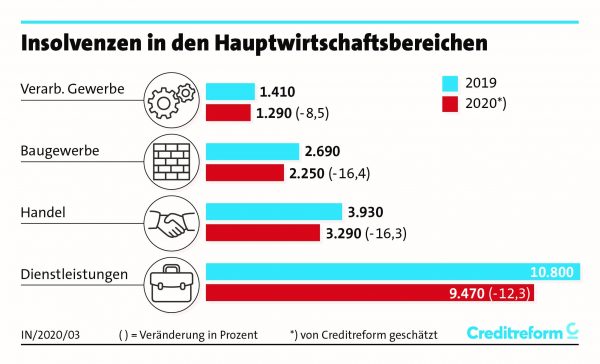

Seit dem 4. Dezember steht fest: Der Schutzschirm, den die Bundesregierung gemeinsam mit den Kreditversicherern vereinbart hat, wird bis zum 30. Juni 2021 verlängert. Alle Vertragspartner zeigten sich überzeugt, die Ziele aus der ersten Vereinbarung im April 2020 – Lieferketten schützen, Insolvenzen vermeiden – erfolgreich erreicht zu haben. Gepaart mit den weiteren Unterstützungsmaßnahmen der Bundesregierung wie etwa der Aussetzung der Insolvenzantragspflicht könnte man gar von Übererfüllung sprechen. Die Insolvenzzahlen sind – übrigens nicht nur in Deutschland – zurückgegangen, trotz rückläufiger Konjunktur 2019 und einem konjunkturellen Einbruch in diesem Jahr. Und deshalb dürfen wir uns nun nicht zurücklehnen.

Warum die Aufhebung der Insolvenzantragspflicht sinnvoll war

Als Mitte März die Schulen und öffentlichen Einrichtungen schlossen, alle Veranstaltungen abgesagt wurden und Hotels, Züge und Flughäfen menschenleer wurden, verloren Tausende Unternehmen von heute auf morgen (vorübergehend) ihre Geschäftsgrundlage. Bereits während dieses ersten Shutdowns hätten viele Unternehmen, insbesondere die mit kritischer Bonität, zum Insolvenzgericht gehen müssen. Schließlich konnten viele einerseits nichts mehr produzieren, während die Kosten weiterliefen. Und andererseits konnte keiner den weiteren Verlauf der Pandemie vorhersehen und die wirtschaftliche Zukunft seines Unternehmens verlässlich prognostizieren. Die Aussetzung der Insolvenzantragspflicht war deshalb ein richtiges und ein wichtiges Signal. Dank dieser Regelung sowie einer Reihe von Förderungsmaßnahmen fanden die betroffenen Unternehmen die nötige Zeit, sich finanziell neu zu ordnen. Ein wesentlicher Anker für die gesamte Wirtschaft in Europa und der Welt.

Warum das Insolvenzrecht nun dennoch wieder gelten muss

Inzwischen haben sich die Geschäftszahlen des laufenden Jahrs in einigen Branchen und Unternehmen normalisiert. Das Geld, das Verbraucher nicht für den Sommerurlaub ausgeben konnten, landete sogar häufig im Einzelhandel: Nicht nur die Baumärkte verzeichneten ein sattes Umsatzplus, auch der Möbelhandel konnte nach der Öffnung seiner Filialen verlorene Umsätze aufholen. Selbst innerstädtischer Einzelhandel erfreute sich über einen Mehrumsatz.

Natürlich reicht die Belebung des Geschäftes nicht bei allen Unternehmen aus, um die Corona-bedingte Delle auszugleichen, und: Der zweite (Teil-) Shutdown im Weihnachtsgeschäft wird vielen Einzelhändlern zusätzlich die Luft zum Atmen nehmen. Fest steht: Die Liste der Verlierer dieser Pandemie ist lang – betroffen sind nicht nur die vielfach erwähnten Geschäfte und Restaurants in unseren Städten. Betroffen sind beispielsweise auch der Tourismus und das Hotelgewerbe sowie die Veranstaltungsbranche mit allen Gewerken.

Kombiniert mit weiteren politischen Herausforderungen wie beispielsweise dem Brexit und der Energiewende kann sich daraus ein toxischer Cocktail entwickeln. Der Metallhandel und die Metallverarbeitung sowie die Automobilindustrie inklusive ihrer Zulieferer sind hier als erstes zu benennen. Die Mehrheit aller Branchen musste 2020 deutlich schlechtere Zahlen hinnehmen.

Dabei muss uns klar sein: Die ursprünglich für 2020 erwarteten Insolvenzen sind nur aufgeschoben.

Ab dem 1. Januar 2021 gilt die Insolvenzantragspflicht nun wieder uneingeschränkt: Unternehmen, die zahlungsunfähig und/oder überschuldet sind, müssen sich bei Gericht melden. Nicht nur wir gehen davon aus, dass deshalb im nächsten Jahr großflächig Insolvenzen eintreten und viele Unternehmen 2021 nicht überleben werden. Die Zahl der Zombieunternehmen hat sich sprunghaft erhöht, wir müssen mit Forderungsausfällen rechnen. Daher ist eine Verlängerung des Schutzschirms ein konsequenter und nötiger Schritt, die Wirtschaft zu schützen.

Wie Sie konkret vorsorgen können (und sollten)

Die zentrale Hausaufgabe für Unternehmen lautet nun: Finanzkommunikation. Dabei spielt es zunächst keine Rolle, ob Sie bereits versichert sind oder nicht, ob Sie Forderungen oder Verbindlichkeiten haben. Als Teil des Wirtschaftskreislaufs wird ihre Bonität von Versicherern und Auskunfteien bewertet – und diese entscheidet häufig ganz wesentlich über das Vertrauen Ihrer Kunden und Lieferanten in Ihr Unternehmen.

Unsere Tipps bis zum Schutzschirm-Ende

- Informieren Sie sich, wie Sie bei den Auskunfteien und Kreditversicherern bewertet werden.

- Reichen Sie Ihre aktuellen Zahlen und gegebenenfalls einen Liquiditätsplan ein.

- Unterstützen Sie die Kreditprüfer der Versicherer bei Ihrer täglichen Arbeit: Ohne aktuelle Zahlen aus dem Jahr 2020 kommt eine Bewertung Ihres Unternehmens einem Blick in die Glaskugel gleich, in vielen Fällen ist sie schlichtweg nicht möglich. Nur ein Unternehmen, das aktuell bewertet werden kann, bringt aber Stabilität in seine Unternehmensbewertung – und stützt die Limitvergabe in der Warenkreditversicherung.

Für versicherte Unternehmen

Sind Sie bereits gegen Forderungsausfall versichert? Achten Sie sorgsam darauf, den Meldepflichten gegenüber Ihrem Versicherer nachzukommen.

Machen Sie sich klar: Am 30.06.2021 endet der Schutzschirm! Bis dahin werden die Kreditversicherer viele Unternehmen und deren Risiken neu bewerten. Versicherungsnehmer müssen sich darauf einstellen, dass Limite zu diesem Zeitpunkt aufgehoben werden. Nutzen Sie die kommenden Monate und setzen Sie sich aktiv mit Ihren Kunden und deren Bonitätsbewertung auseinander. Nur, wer ordentlich vorarbeitet, wird von bösen Überraschungen verschont werden.

Wie es ab Juli 2021 weitergeht

Bis dato hat sich nur ein Kreditversicherer klar dazu geäußert, wie er zu Mitte nächsten Jahres mit den bonitätsschwachen Unternehmen umgehen wird. Er hatte seinen Versicherungsnehmern schon während der vergangenen Wochen verdeutlicht, welche Limite mit dem Ende des Schutzschirmes wergfallen werden. Dieser erwartet, dass jeder Unternehmer sich mit seinem Kunden-Portfolio aktiv auseinandersetzt und das Gesamtvolumen der Kunden mit unterdurchschnittlicher Bonität in einigen Fällen reduziert.

Dies ist ein klares und sicherlich schmerzhaftes Signal an die Kunden, dass auch uns während der vergangenen Monate vor große Herausforderungen gestellt hat. Nur mit außerordentlich hohem Aufwand gelang es uns, die resultierende Unsicherheit in eine gewisse Planungssicherheit für unsere Kunden umzuwandeln.

Auch die anderen Kreditversicherer werden reagieren. Nein: Sie werden reagieren müssen. Als Kreditversicherungsmakler wünschen wir uns für unsere Kunden Klarheit, welche Limite künftig nicht mehr verlängert werden sowie die Bereitschaft seitens der Versicherer, diese Informationen zügig, konstruktiv und umfassend bereitzustellen: Im Sinne der Unternehmen, die in diesen unsicheren Zeiten eine gewisse Planungssicherheit brauchen. Insofern haben wir alle unsere Hausaufgaben zu machen: Lieferanten und Abnehmer, Debitoren und Gläubiger, Politiker und Vertreter von Verbänden, Versicherer und Versicherungsnehmer – und auch wir, als Spezialmakler. Und auf uns dürfen Sie sich weiterhin verlassen!