Hintergrund: Insolvenzstatistiken

Insolvenzstatistiken blicken naturgemäß in die Vergangenheit – und eignen sich daher niemals allein als Indikator für künftige Entwicklungen. Um die Lage einzuschätzen, setzen wir auf definitiv feststehende Statistikdaten, auf Prognosen und Hochrechnungen sowie auf Rückmeldungen unserer Kunden und der Versicherer gleichzeitig.

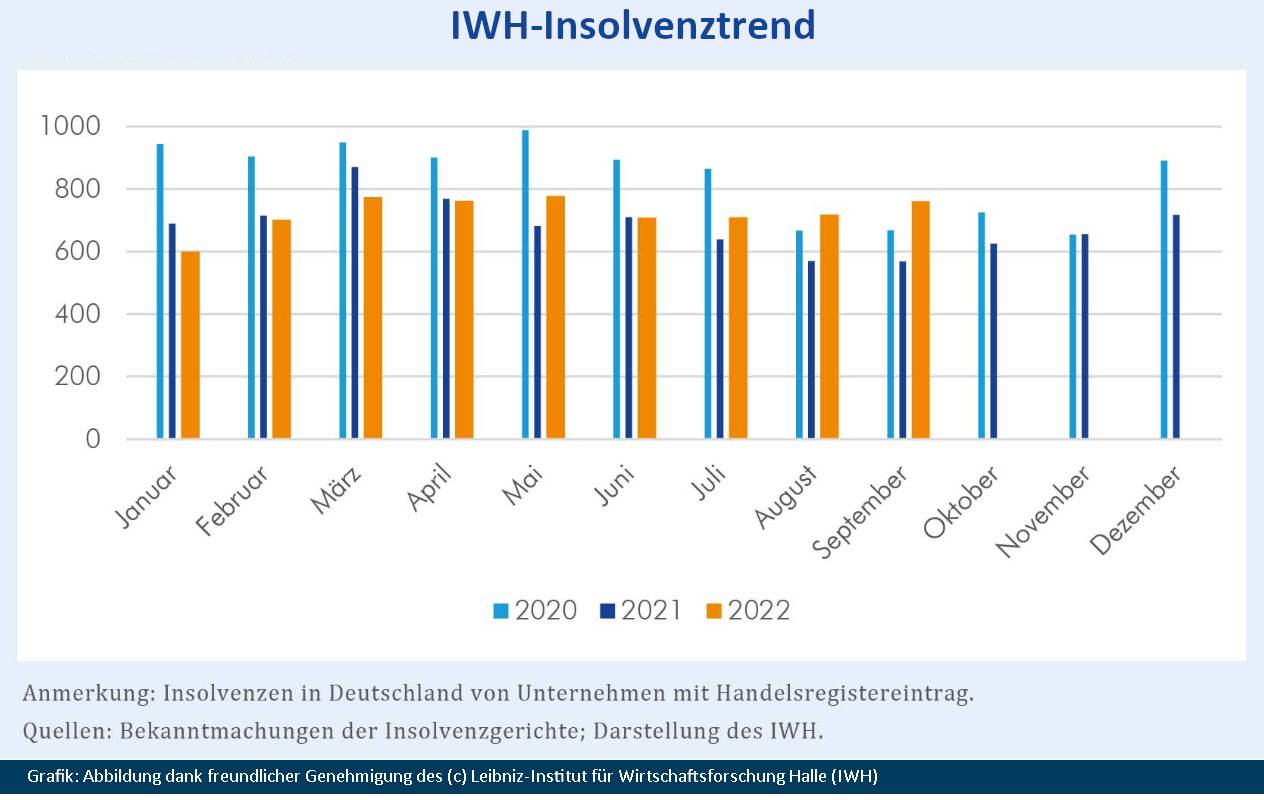

Das Bundesamt für Statistik (Destatis) etwa stellt für das erste Halbjahr 2022 sogar noch einen vierprozentigen Rückgang der Unternehmensinsolvenzen gg. Vorjahr fest. Für August 2022 meldet Destatis 6,6 Prozent mehr Insolvenzen. Und: Destatis gibt zu bedenken, dass diese Zahlen Unternehmensinsolvenzen betreffen, die bereits vor etwa drei Monaten beantragt wurden. Die aktuelle Lage kann sich in den Zahlen demnach nicht vollständig wiederfinden.

Das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) wiederum richtet seinen Blick in die Zukunft und erstellt unter anderem unter Einbeziehung aktueller Bilanzdaten eine Prognose. Diese Prognose sieht für die kommenden Monate steigende Insolvenzzahlen und nennt die höheren Energiekosten als zentralen Grund. Nicht einkalkulieren können die Hallenser freilich staatliche Unterstützungen, die eventuell noch beschlossen werden.