Insolvenzen 2021 in Deutschland und Europa: Wann kommt das Unwetter?

Nach rückläufigen Zahlen im Jahr 2020 wird die Zahl der Insolvenzen 2021 wieder steigen. Was jetzt auf Unternehmen zukommt – von auslaufender staatlicher Unterstützung über die Konjunktur in Europa zur Insolvenzanfechtung.

2020 war ein besonderes Jahr, nicht nur für die Wirtschaft. Die Pandemie hatte uns fest im Griff. Neben allen täglichen Sorgen und Hürden dürfte die hohe Ungewissheit die größte Herausforderung gewesen sein. Es wusste schlichtweg keiner, was kommt. Und wann.

Als Makler haben wir sowohl einen breiten Überblick über die Stimmung in der Wirtschaft als auch einen kurzen Draht in viele Unternehmen hinein. Deshalb hielten wir es gerade nach den Erfahrungen der Finanzkrise 2008/2009 für unvorstellbar, dass die Insolvenzzahlen in Deutschland und Europa auch 2020 weiter sinken würden. Schließlich war mit Beginn der Pandemie das Risiko extrem nach oben geschnellt.

2020: Insolvenzen unbedingt vermeiden

Nun hatte man aber aus vergangenen Fehlern gelernt: Insbesondere der 2020 eingerichtete Schutzschirm für die Lieferketten konnte den Kreditversicherern anders als zur Finanzkrise als Rückversicherung dienen. Anders als 2008/09, als reihenweise Limite von den Versicherern aufgekündigt wurden, die Lieferketten zerfielen und Schadensquoten explodierten. Und dies, obwohl Konjunkturhilfen und Sonderregelungen (damals wie heute) die Wirtschaft stützte. Nicht wenige Staaten haben damals die „Made in Germany“-Ideen wie das Kurzarbeitergeld oder die Abwrackprämie übernommen. Und 2020? Entwickelte sich der Schutzschirm für die Kreditversicherung zu einem Exportprodukt.

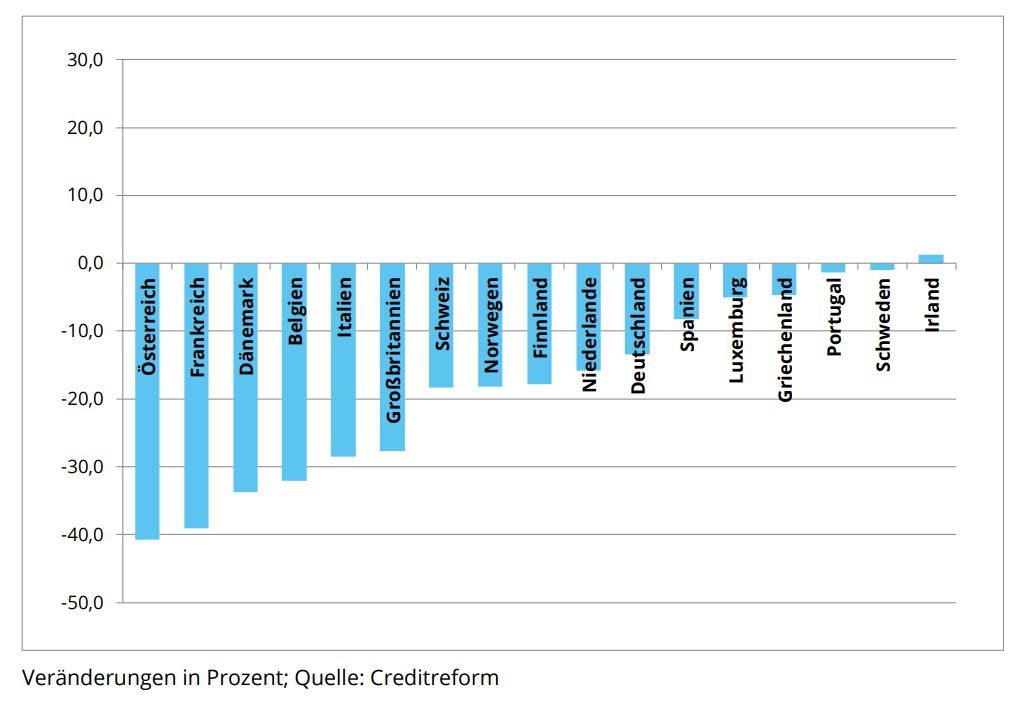

All diese Maßnahmen verringerten die Anzahl der Insolvenzen in Westeuropa um 26,9 Prozent. Als Spitzenreiter verzeichnete Österreich 40,7 Prozent weniger Insolvenzen. Irland bildete mit einem winzigen Zuwachs von 1,2 Prozent das Schlusslicht. Generell blieben die Insolvenzzahlen 2020 deutlich unter den Erwartungen. Zu Jahresbeginn rechneten Experten und Branchenangehörige noch mit einer leichten Steigung gegenüber 2019. Klar ist: Ohne die Sondereffekte der Corona-Maßnahmen hätten wir im 2020 mindestens ein Drittel mehr Insolvenzen gehabt.

2021: Insolvenzen werden wahrscheinlicher

2021 laufen die meisten noch bestehenden Fördermittel und Beihilfen nun sukzessive aus. Unternehmen in Deutschland müssen der Insolvenzantragspflicht wieder ausnahmslos folgen. Der Schutzschirm endet zum 30.06.2021. Dennoch erwarten die Kreditversicherer 2021 nur einen leichten Zuwachs an Insolvenzen. Viele der Förderungen bleiben weiter bestehen, das stützt die Wirtschaft. Zudem wäre es im Wahljahr sehr unpopulär, beispielsweise das Kurzarbeitergeld nicht zu verlängern oder eine Insolvenzwelle loszutreten.

Der Verein Creditreform wertete für seinen Jahresbericht „Unternehmensinsolvenzen in Europa“ mehr als drei Millionen Jahresabschlüsse aus. Ein Ergebnis: Knapp 20 Prozent der Unternehmen wiesen 2019 keine Gewinne aus. Wie wird sich diese Zahl verändern, wenn Creditreform Bilanzen aus 2020 untersucht? In jedem Fall lässt sich an ihr künftig bemessen, wie sich die Corona-Pandemie konkret auf die Wirtschaft ausgewirkt hat. Neben zahlreichen Krisengewinnern gibt es sicher sehr viel mehr Verlierer.

Abgerechnet wird zum Schluss. Erst dann, wenn alle Unternehmen ihre Bilanzen bei den Banken und Versicherern eingereicht haben, werden wir die Corona-Folgen – und mit ihnen die Lage der Insolvenzen 2021 – beurteilen können. Und erst dann sehen wir, wie die Banken sich verhalten. Aus unserer Sicht werden sie noch restriktiver agieren und somit vielen Unternehmen das (Über-)Leben schwer machen werden.

2022: Insolvenzanfechtungen und andere Herausforderungen

Zunehmend treten weitere brisante Herausforderungen der Wirtschaft in den Fokus. Zahlreiche Unternehmer stöhnen über massiv gestiegene Rohstoffpreise. Getreide, Holz, Stahl, Kupfer, Rohöl, Plastikgranulate – es betrifft fast alle Rohstoffe. Preissteigerungen im zweistelligen, teilweise bis zu dreistelligen Prozentbereich sind nicht selten. Vereinzelt fehlen bereits Rohstoffe in der Produktion. Unternehmen der Verpackungsindustrie beispielsweise kommen nicht an genügend Kunststoff und müssen deshalb ihre Produktion drosseln. Schon jetzt sehen wir bei unseren Kunden im Rohstoffhandel, dass sie nur in Kombination aus Kreditversicherung und Top-Up-Police ausreichenden Versicherungsschutz erhalten.

Ab 2022 wird es spannend. Dann erwarten die Kreditversicherer und wir Makler, aber auch die Insolvenzanwälte aus unserem Netzwerk, eine sich belebende Konjunktur. Damit verbunden steigt die Zahl der Finanzierungsanfragen, unter anderem durch Factoring. Leider stellen wir uns aber auch auf eine deutliche Zunahme der Zielüberschreitungsmeldungen in der Kreditversicherung, eingeleiteten Inkassoverfahren und Insolvenzen ein. Zu hoffen ist, dass ihre Anzahl nur leicht die Insolvenzzahlen 2019 überschreitet. Potenzial für mehr Insolvenzen haben Deutschland und Westeuropa definitiv.

Das ungeliebte Thema Insolvenzanfechtung wird uns über die nächsten Jahre intensiver begleiten. Viele der Unternehmen, die für sich die Insolvenzantragspflicht aussetzten, waren dazu nicht berechtigt. Sie hätten innerhalb der vergangenen Monate schon längst die Insolvenz beantragen müssen.

Ihre aktuellen ToDos

Wie sollten Unternehmen nun vorgehen, in dieser herausfordernden Phase zwischen Pandemie und Post-Pandemie? Unser Rat: Stellen Sie jetzt die Weichen in eine liquide Zukunft. Prüfen Sie Ihre Lieferanten, sichern Sie sich ab und sorgen Sie für genügend Kleingeld, um Aufträge anzunehmen und die nötigen Investitionen zu tätigen.

Auch die Kreditversicherer erledigen ihre Hausaufgaben und versuchen sich für die kommenden beiden Jahre zu rüsten. Derzeit konzentrieren sie sich auf Risikoprüfungen nach aktuellen (!) Zahlen. Deshalb ist eine engagierte Finanzkommunikation der Unternehmen wichtiger denn je. Die meisten Kreditversicherer setzen schon seit Mitte 2020 Prämienerhöhungen durch. Dabei verlangen sie bei einer Vertragsverlängerung bis zu 15 Prozent Prämienaufschlag. Schadenshistorie und durchschnittliche Bonität der zu versicherenden Kunden spielen mehr denn je die wesentliche Rolle bei der Neukalkulation der Prämie für die Warenkreditversicherung.

Dennoch ist die Zeichnungsbereitschaft der Kreditversicherer nach wie vor in den meisten Branchen hoch. Auch das Preis-Leistungs-Verhältnis einer Kreditversicherung bleibt attraktiv. Bitte zögern Sie nicht, gerade in unsicheren Zeiten Ihre Forderungen rechtzeitig und mit Nachdruck zu verfolgen. Auch Inkasso im Ausland muss nicht kompliziert sein. Neben den Dienstleistern der Kreditversicherung unterstützt Sie unser Partner IHD.

Wollen Sie gestärkt aus der Corona-Krise gehen? Dann sprechen Sie uns, Ihren Fachmakler für Kreditversicherung, an. Wir zeigen Ihnen die Hebel, die Ihr Unternehmen in eine abgesicherte Zukunft führen.