Insolvenzanfechtung 4.0: Europa harmonisiert Insolvenzrecht

Es ist ein Thema, das uns seit vielen Jahren begleitet: Das Risiko, das sich aus der Anfechtung von Forderungen nach der Insolvenz des Gläubigers ergibt. Im Rahmen der Harmonisierung des Insolvenzrechts wird in Brüssel nun auch über die Insolvenzanfechtung verhandelt.

Die Europäische Union strebt schon seit geraumer Zeit eine Harmonisierung einzelner Teile des Insolvenzrechts an. Aus unserer Sicht ist dies auch dringend notwendig und wünschenswert. Schließlich verbessern sich die Wettbewerbsbedingungen, aber auch die Voraussetzungen für Investitionen und Kooperationen, wenn für alle Unternehmen des EU-Binnenmarkts die gleichen Rechte und Pflichten gelten.

So sehen es auch die Praktiker und Fachleute, die die EU im Jahr 2022 zur Vorbereitung befragte. Eine deutliche Mehrheit sprach sich für eine Einführung von Rechtsvorschriften, eine Empfehlung oder eine Kombination aus beidem aus: „Die Interessenträger wiesen darauf hin, dass die Probleme, die durch die Unterschiede zwischen den Insolvenzvorschriften der Mitgliedstaaten für den Binnenmarkt entstehen, schwerwiegend sind und dass die Unterschiede zwischen den nationalen Insolvenzrahmen von grenzübergreifenden Investitionen und Kreditvergaben abschrecken. Nach Ansicht der Interessenträger wirken sich diese Unterschiede auf das Funktionieren des Binnenmarkts insbesondere in Bezug auf folgende Aspekte aus: 1) Anfechtungsklagen; 2) Aufspürung und Verwertung der zur Insolvenzmasse gehörenden Vermögenswerte; 3) Pflichten und Haftung der Unternehmensleitung in Insolvenznähe; und 4) Art und Weise der Auslösung von Insolvenzverfahren.“ (Zitat aus dem Vorschlagstext der EU)

Ein zügigeres Insolvenzverfahren

Der aktuelle Entwurf einer Richtlinie – vorgestellt im Dezember 2022 – zeigt nun die Stoßrichtung der Reform: Im Vordergrund steht die Beschleunigung des Insolvenzverfahrens. So soll beispielsweise die Feststellung des Vermögens deutlich vereinfacht werden. Dazu sollen zentrale Vermögensregister gepflegt werden, in denen die Insolvenzverwalter der 27 EU-Länder die Vermögenswerte der Unternehmen schnell ermitteln können.

Die Einführung des Pre-Pack-Verfahrens erleichtert dem Insolvenzverwalter den Verkauf von Unternehmen oder Unternehmensteilen. So kann die geplante Veräußerung bereits vor Insolvenzantragstellung vorbereitet und Vollstreckungsschutz geschaffen werden. Bereits kurz nach Eröffnung des Insolvenzverfahrens ließe sich der Verkauf dann vollziehen. Der Entwurf der EU-Kommission sieht auch vor, dass „betriebsnotwendige Verträge“ ohne Zustimmung des Lieferanten oder Geschäftspartners bestehen bleiben und der Erwerber des Unternehmens dieses schuldenfrei übernehmen kann.

Einheitliche Regeln und Fristen

Eine Vereinheitlichung der Antragspflichten in Europa (drei Monate nach Kenntnis der Insolvenz) ist als Mindestanforderung zu sehen. Wir gehen daher nicht davon aus, dass der deutsche Gesetzgeber seine Regelungen lockern wird.

Auch die Insolvenzanfechtung wird nun in der Europäischen Union Einzug halten. Die vorgeschlagenen Mindestanforderungen an die Insolvenzanfechtung erscheinen derzeit etwas besser als das in Deutschland geltende Recht. So sieht der Entwurf einen kürzeren Anfechtungszeitraum vor: in den Standardfällen drei Jahre ab Insolvenzeröffnung, bei Schenkungen nur ein Jahr. Da die EU nur die Mindestanforderungen vorgibt und die Ausgestaltung den Mitgliedsstaaten überlassen bleibt, erwarten wir derzeit keine Änderungen in der deutschen Gesetzgebung. Wir würden es aber sehr begrüßen, wenn die Insolvenzanfechtung auch in Deutschland auf drei Jahre begrenzt würde – und nicht wie bisher auf bis zu vier Jahre.

Da wir aus der Vergangenheit wissen, dass insbesondere in der Auslegung des Insolvenzanfechtungsgesetzes immer wieder der Teufel im Detail steckt, muss die finale Richtlinie natürlich noch einmal genau auf Fallstricke geprüft werden.

Was wird sich für den kreditversicherten Kunden ändern?

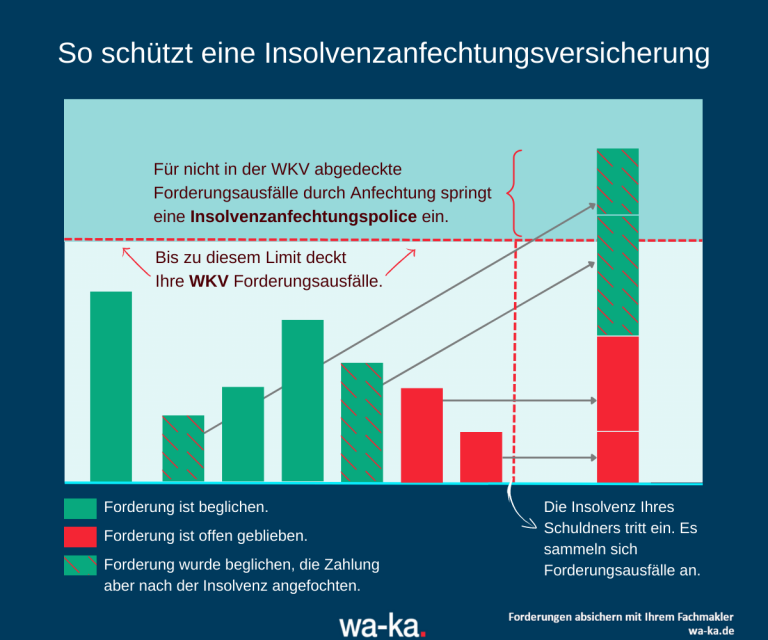

Grundsätzlich können Forderungen aus einer Insolvenzanfechtung auch über eine klassische Kreditversicherung abgesichert werden. Wenn die angefochtene Forderung zum Zeitpunkt ihrer Entstehung unter Versicherungsschutz stand, haben Sie zunächst auch für diese Forderungen Versicherungsschutz. Allerdings springt die Kreditversicherung in der klassischen WKV nur bis zur Höhe des zur Verfügung gestellten Limits ein.

Eine Insolvenzanfechtungspolice erweitert Ihren Versicherungsschutz.

Noch haben nicht alle Kreditversicherer die künftige Situation der Insolvenzanfechtung in ihren Bedingungen berücksichtigt. Es bleibt ihnen auch noch genügend Zeit, denn bis der Vorschlag in der EU verabschiedet und in den ersten der 27 EU-Länder umgesetzt ist, werden einige Jahre vergehen. Dennoch gewinnt das Thema Insolvenzanfechtung an Brisanz. Wir empfehlen deshalb all unseren Kunden, ihre Absicherung zu prüfen hinsichtlich der möglichen neuen Bedingungen zu bewerten.

Gerne erstellen wir Ihnen ein Angebot zur Absicherung und Reduzierung von Insolvenzanfechtungsrisiken durch eine Insolvenzanfechtungsversicherung und/oder eine Credit & Risk Management-Lösung.

Heiko Walter

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Wa-Ka Credit Solutions GmbH

Tel.: (0171) 7 64 44 22

E-Mail: walter(at)wa-ka.de

Mohamed Ceka

Geschäftsführer

Wa-Ka Credit Solutions GmbH

Tel.: (0171) 7 64 44 28

E-Mail: ceka(at)wa-ka.de