Bürgschaftsversicherung: Auf einem Bein lässt sich nicht gut stehen

Eine Bürgschaftsversicherung überzeugt, weil Sie Sicherheiten bietet, ohne Liquidität einzuschränken. Vorteilhaft kann es sein, den Kautions- und Bürgschaftsbedarf gleich auf mehrere Anbieter zu verteilen. Wir erklären, warum.

In unserer Funktion als Fachmakler für Bürgschaften sind wir verpflichtet, unsere Kunden aktiv zu beraten und die Produkte zu empfehlen, die am besten auf die Bedürfnisse des jeweiligen Unternehmens unseres Gesprächspartners zugeschnitten sind. (Und dies ist, nebenbei bemerkt, nicht nur unsere Pflicht, sondern unsere tiefe Überzeugung.)

Wenn wir anlässlich einer Beratung zur Bürgschaftsversicherung die Wünsche und der Bedürfnisse unserer Kunden analysieren, stellen wir häufig fest, dass eine optimale Lösung aus mehreren Verträgen bestehen kann oder dass eine Neutarifierung alter Verträge für das Unternehmen Vorteile hat.

Aus 19 Bürgschaftsanbietern können Sie aktuell wählen. Hier geben wir Ihnen einen Überblick.

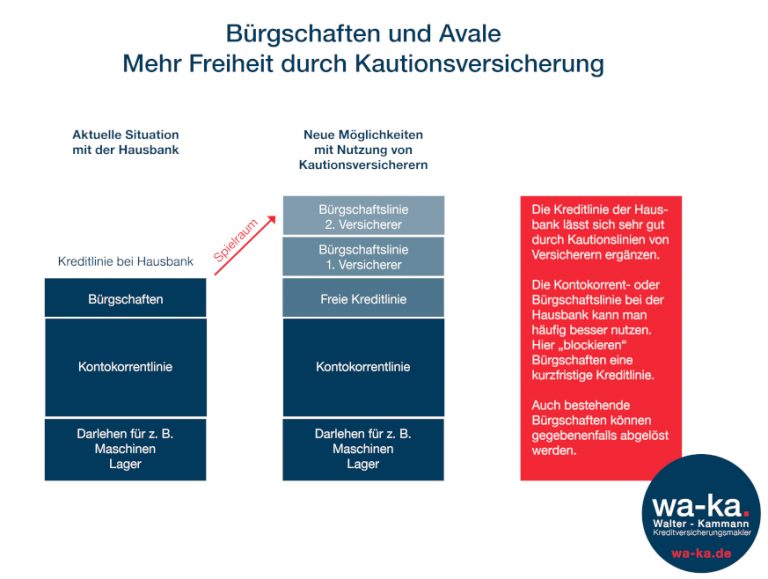

Bürgschaftsrahmen mit hinterlegten Sicherheiten

Einige Bürgschaftsversicherer fordern mit Vertragsabschluss gern Sicherheitsleistungen oder Rückbürgschaften zur Besicherung der Bürgschaftsrahmen. Abhängig ist dies häufig von der individuellen Bonitätsbewertung des Interessenten, der Höhe des Einzelavals oder von der Bürgschaftsart, die in dem Bürgschaftsrahmen vereinbart worden ist. Nicht selten werden hier 20 Prozent Sicherheitsleistung für den Bürgschaftsrahmen in Form einer Rückbürgschaft der Bank verlangt. Es kann aber auch noch deutlich darüber hinaus gehen, wenn zum Beispiel ein größeres Einzelstück im Bürgschaftsrahmen abgedeckt werden muss.

Unserer Erfahrung nach muss dies aber nicht so sein: Bei Bürgschaftsrahmen für Mängelgewährleistung und Vertragserfüllungsbürgschaften finden wir – Bonität vorausgesetzt – meist eine Lösung, ohne dass Sicherheiten nötig sind. Sollte Ihr Bürgschaftsrahmen auch die Ausstellung von Anzahlungsbürgschaften erlauben, empfehlen wir regelmäßig, die Rahmen aufzuteilen. Anzahlungsbürgschaften in Höhe von 500.000 € je Einzelstück können wir auf einen separaten Anbieter auslagern – und das sicherheitenfrei.

Auf welcher Basis rechnet der Kautionsversicherer ab?

Die allermeisten Kautionsversicherer bieten den Versicherungsnehmern einen Bürgschaftsrahmen an, bei dem der Kautionsrahmen in voller Höhe als sogenannte Rahmenprämie in Rechnung gestellt wird. Ab einem Bürgschaftsbedarf von mehr als einer Million Euro ist dann der ein oder andere Versicherer bereit, die Bürgschaften effektiv taggenau abzurechnen. Grundsätzlich bleiben einmal geschlossene Rahmen bis zur Kündigung bestehen. Bei einer Rahmenprämie wird die Prämie einmal jährlich fällig.

Ab Mitte 2023 wird sich dieses ändern: Ein namhafter Kautionsversicherer wird auch für kleinere Bürgschaftsbedarfe und kleinere Kunden eine Effektivabrechnung ab der ersten Bürgschaft anbieten. Als Kautionsmakler werden hier auf unserer Website berichten, sobald wir die ersten Erfahrungen mit dem Handling gesammelt haben.

Die Prüfungsgrundlage der Kautionsversicherer

Grundsätzlich prüfen die Kautionsversicherer anhand ihrer individuellen Prüfungsschemata, die auf der Auswertung der in Ihren Datenbanken gespeicherten Informationen beruhen. Als Basis dient den meisten Kautionsversicherern eine Wirtschaftsauskunft der Creditreform, manche nutzen eine Schufa-Auskunft. Wieder andere werten Geschäftszahlen des künftigen Bürgschaftsversicherungsnehmers selbst aus. Anhand dieser Auswertungen wird geprüft, ob sie ein Angebot für eine Bürgschaftsversicherung erstellen – und wenn ja, zu welchen Bedingungen. Je nach Anbieter variieren die Produkte deutlich. Einerseits gibt es mit Tableau-Tarifen feste Konditionen für alle, andererseits berechnen die Versicherer auch individuelle, bonitätsabhängige Tarife, deren Konditionen beispielsweise auf dem bei Vertragsabschluss oder -änderung gültigen Creditreform-Index basieren.

Mit dieser Praxis kann der geübte Kautionsversicherungsmakler spielen. Er muss dazu wissen, welcher Kautionsversicherer welche Annahmekriterien hat. Sollte die Bonität nach Creditreform-Wirtschaftsauskunft nicht zu den Produkten passen, kann der Anbieter, der mit der Schufa zusammenarbeitet, zu einem deutlich besseren Ergebnis kommen.

Was passiert, wenn sich die Bonität des Versicherungsnehmers verschlechtert?

Kleinere Verschlechterungen bleiben meist folgenlos. Bei größeren Verschlechterungen, wenn beispielsweise der Bonität-Score der Creditreform deutlich höher als 300 liegt, beginnen die Bürgschaftsgeber zu reagieren. Eine Antwort des Versicherers kann sein, dass der ganze Rahmen gesperrt wird und keine neuen Bürgschaften mehr abgerufen werden können. Eine andere, dass nur nur eine einzelne Bürgschaftsart für Abrufe gesperrt wird. Im Extremfall kann auch der Bürgschaftsvertrag gekündigt werden und der Versicherer kann weitere Sicherheiten für die herausgelegten Bürgschaften des Versicherungsnehmers verlangen. Mit einer klugen Diversifikation Ihrer Bürgschaftsrahmen bleiben Sie in der Regel flexibler: Kommt beispielsweise die Creditreform-Auskunft auf eine schlechte Bonität, könnten Sie bei der Schufa positiver abschneiden – und umgekehrt.

Kautionsversicherung: Sofortige Kreditentscheidung und zügige Dokumentation der Bürgschaften

Nicht immer reichen ein oder mehrere Bürgschaftsrahmen bei den Versicherungen aus. Immer mal wieder fordert ein Auftraggeber explizit eine Bankbürgschaft. Grundsätzlich sollten Sie aber berücksichtigen, dass jede einzelne Bankbürgschaft Ihre freie Liquidität beeinträchtigt. Daher empfehlen wir, Bankbürgschaften weitgehend zu vermeiden. Denn die Bank kann Ihnen den gewährten Kreditrahmen nur einmal zur Verfügung stellen: Entweder als Aval oder als KK-Linie (Kontokorrentkredit).

Die Kautionsversicherer bieten zudem mehr Service. Über das Online-Portal des Kautionsgebers sind Bürgschaften sofort abrufbar und können bei Bedarf sofort Ihrem Kunden zugesendet werden. Auch E-Avale bzw. digitale Bürgschaften sind möglich. Bedenken Sie an der Stelle: Je schneller Ihr Kunde die Bürgschaft erhält, desto schneller bekommen Sie die Anzahlung oder den Sicherheitseinbehalt – Ihre Liquidität – überwiesen. Der komplette Service wird bei einer Vielzahl der Anbieter mit dem Zugriff auf eine kostenlose und umfangreiche Muster-Bürgschaftsdatenbank abgerundet.

Bei einigen Anbietern können wir als Kreditversicherungsmakler sofort oder innerhalb von 24 Stunden eine Kreditentscheidung bei den Kautionsversicheren herbeiführen und somit kurzfristig die Dokumentation des Rahmens veranlassen.

Interessiert an individueller Beratung?

Unsere Bürgschaftsplattform geht in Kürze live. Jetzt schon vormerken!

Es gibt noch viele weitere Faktoren, die unsere Empfehlung für einen bestimmten Bürgschaftsrahmen beeinflussen: Wo sitzt Ihr Abnehmer? Welches nationale Recht benötigen Sie in der Bürgschaft dokumentiert? Welche Sprache ist erforderlich? Welche Laufzeit, und wie hoch soll die einzelne Bürgschaft sein? Diese und weitere Aspekte klären wir in unserem ausführlichen und auf Ihr Unternehmen ausgerichteten Beratungsgespräch. Mit Ihnen gemeinsam sondieren wir Bedürfnisse und Angebote, wägen Vor- und Nachteile ab und helfen Ihnen schließlich, die beste Lösung für Ihre Bürgschaften zu finden.

Noch Fragen? Zu unserem FAQ zum Thema Bürgschaften geht es hier entlang.

Gern können Sie auch direkt Kontakt mit uns aufnehmen.

Jens Kammann

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Tel.: (0171) 7 64 44 24

E-Mail: kammann(at)wa-ka.de