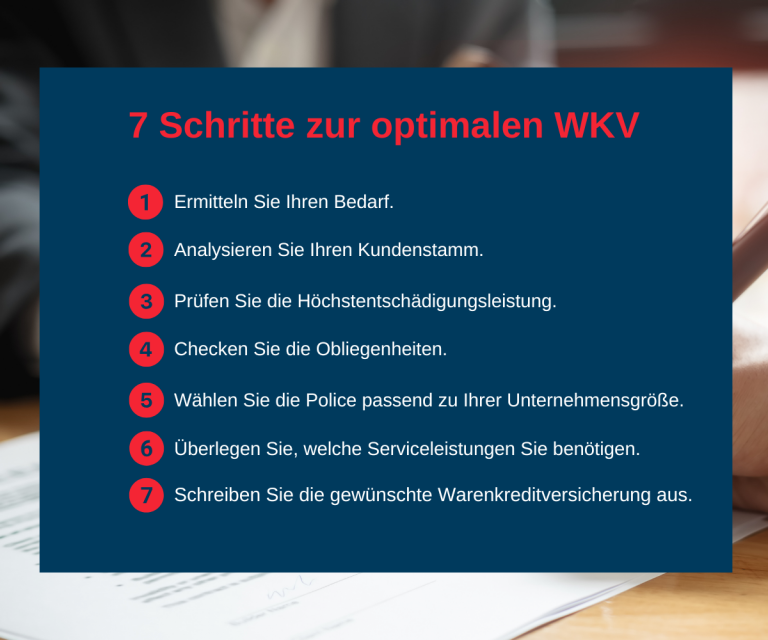

In sieben Schritten zur optimalen Kreditversicherung für Ihr Unternehmen

Für jedes Unternehmen gibt es die exakt passende, optimale Kreditversicherung, davon sind wir überzeugt. Ganz einfach ist es jedoch nicht, diese individuell passende Absicherung zu finden. Worauf Sie vor und nach Vertragsabschluss achten sollten.

Von Allianz Trade bis Zurich, von AIG, AXA und Atradius über Credendo und Coface zur R+V und VHV: Anbieter von Kreditversicherungen gibt es einige. Zudem steht die Provinzial in den Startlöchern. Ein ausgewogener und vielseitiger Markt erhöht die Chance, die jeweils passende Police zu finden. Doch wie gelingt es Ihnen, aus den Versicherungsbedingungen die entscheidenden Formulierungen zu bewerten? Und wie gelangen Sie an Erfahrungswerte: Wie bereitwillig übernehmen die einzelnen Kreditversicherer Limite? Wie intensiv werden Versicherungsnehmer während der Vertragslaufzeit betreut? Welche Pflichten sind einzuhalten?

Als Kreditversicherungsmakler haben wir bereits zahlreichen Unternehmen den Weg zur maßgeschneiderten Absicherung geebnet. Aus diesen Erfahrungen heraus lotsen wir Sie mit einem Leitfaden durch alle zentralen Aspekte des Entscheidungsprozesses zu der optimalen Kreditversicherung für Ihr Unternehmen.

Haben Sie Fragen zu einzelnen Begriffen oder erfordern Ihre Ausgangsbedingungen im Unternehmen eine spezielle Lösung, die Sie sich aktuell nicht vorstellen können? Sprechen Sie uns jederzeit an.

Schritt 1: Ermitteln Sie Ihren Bedarf

Anbieter klassischer Versicherungslösungen möchten in aller Regel den versicherbaren Gesamtumsatz Ihres Unternehmens versichern. Was schließen die Versicherer als „nicht-versicherbar“ aus? Als nicht versicherbar gelten unter anderem Anzahlungs- oder Vorkassenrechnungen und Forderungen gegenüber der öffentlichen Hand. Ebenfalls nicht mitversichert werden Kunden mit notleidenden Forderungen – also offene und deutlich überfällige, nicht bezahlte Rechnungen.

Es beginnt mit einfachen Produkten für den kleinen Unternehmer sowie den kleinen und mittleren Mittelstand (bis zu 20 Millionen Euro Jahresumsatz), Standardpolicen (ab 5 Millionen Euro aufwärts) und internationalen Programmen für größere Mittelständler und Konzerne meist ab 250 Millionen Euro Jahresumsatz. Die Grenzen der Produktkategorien sind fließend, und die Vorteile der dahinterstehenden Lösungen nicht immer sofort erkennbar. Unsere Aufgabe als Kreditversicherungsmakler ist es, Ihnen diese Optionen verständlich zu veranschaulichen – unabhängig von der Größe Ihres Unternehmens oder Ihrer Unternehmensgruppe.

Ab einem gewissen zu erwartenden Prämienvolumen sind die Versicherer bereit, den Versicherungsumfang einzugrenzen. Sie könnten dann einzelne Unternehmen oder Kundengruppen aus bestimmten Branchen außen vorlassen, oder auch alle Kunden unterhalb einer gewissen Außenstandshöhe oder Umsatzerwartung aus dem Versicherungsschutz ausschließen. Manche Unternehmen begrenzen den Versicherungsschutz auch auf Forderungen gegenüber in- oder ausländischen Kunden.

Bitte beachten Sie: Nicht immer ist es sinnvoll, den Versicherungsumfang zu reduzieren. Zum einen kann sich genau dort der „Schwarze Peter“ verstecken. Und zum anderen kann es sein, dass Sie aufgrund der von Ihnen benötigten maximalen Entschädigungsleistung eine gewisse Haftungsgrundlage – das heißt, ein gewisses Prämienvolumen – benötigen. Sie suchen eine Absicherung für Einzelrisiken? Für Projekte mit einer längeren Laufzeit biete sich eine Investitionsgüterversicherung an. Bei Forderungen mit kürzerer Laufzeit empfehlen wir gerne den Anbieter Crebita, bei revoltierenden Forderungen bietet sich wiederum eine Single Risk-Police an.

Schritt 2: Segmentieren und kategorisieren Sie Ihren Kundenstamm

Eine genaue Analyse Ihrer Kundenstruktur ist bei der Wahl des Versicherers unverzichtbar. Welche Unternehmen gehören zu Ihren Kunden, aus welcher Branche kommen diese und in welche Länder exportieren sie? Als weitere Aspekte fließen die gewährten Zahlungsziele und die größten zu versichernden Risiken in die Analyse ein. Haben Sie viele kleinere Kunden? Dann kann es vorteilhaft sein, wenn der Kreditversicherer Ihnen einen möglichst großen Pauschalteil anbietet, indem Sie diese Kunden selbst prüfen. Haben Sie wiederum Kunden in China oder Südamerika, müssen Sie Ihren Fokus auf die Anbieter richten, die überhaupt zur Risikoübernahme in diesen Regionen bereit sind.

Ganz zentral ist aber – natürlich –, dass die Risiken, die Sie versichern wollen, auch wirklich übernommen werden. Je spezieller Ihre Kunden oder je größer Ihre Einzelrisiken, desto relevanter könnte für Sie eine Vorprüfung Ihrer wichtigsten Kunden durch die Kreditversicherer sein. In diesem Artikel haben wir zusammengefasst, welche Risiken versicherbar sind und wie Sie das Kreditversicherungslimit richtig berechnen und beantragen.

Warum ist es für den für den Versicherer wichtig, zu welcher Branche Ihr Unternehmen gehört – und aus welchen Branchen Ihre Kunden kommen? Es liegt auf der Hand, dass jede Branche ihre ganz eigenen Anforderungen mitbringt. Lebensmittelhersteller beispielsweise haben Großkunden im Bereich des Lebensmitteleinzelhandels. Die herstellende Industrie oder etwa Stadtwerke wiederum müssen verbindliche Lieferverpflichtungen einhalten. Und die Baubranche hat regelmäßig mit strittigen Forderungen zu tun.

Für alle Branchen gibt es meist auch die passende Antwort in Form von Klauseln. Mit diesen Vertragsbedingungen können die Versicherer Ihr Risiko optimal absichern. Zudem gibt es für einige Branchen spezielle Lösungen in der Warenkreditversicherung (etwa Lebensmittel, Baumarkt, Bau, Personalüberlassung, Maschinenbau, Healthcare, Agrar, Energiewirtschaft, Spedition und Logistik und mehr).

Unsere Empfehlung: Geben Sie sich nicht mit Standardprodukten zufrieden. Eine Kreditversicherung kann mehr leisten als nur die fakturierten Rechnungen zu versichern. Auch Forderungen, die noch nicht fakturiert sind, lassen sich in den Versicherungsschutz integrieren. Achten Sie an dieser Stelle darauf, dass auch die Fristen für das Fabrikationsrisiko ausreichen. Vergleichen Sie alle für Ihr Unternehmen wichtigen Klauseln. Hier treffen wir häufig auf kleine Unterschiede – die sich durchaus auch als „gemein“ herausstellen können.

Schritt 3: Setzen Sie sich mit dem Worst Case auseinander

Ein wesentlicher Faktor in jedem Versicherungsvertrag ist die vereinbarte Höchstentschädigungsleistung (HE). Sie sollte mindestens so hoch sein, dass das größte Einzelrisiko sofort mit Vertragsbeginn abgedeckt ist. (Lesen Sie dazu auch unseren Artikel ‚So beantragen Sie das richtige Limit‘.) Andernfalls kann es passieren, dass ausgerechnet beim höchstmöglichen Forderungsverlust, der Ihrem Unternehmen zustoßen kann, die Versicherung nicht oder nicht vollständig greift.

Schritt 4: Checken Sie die Obliegenheiten, die auf Sie zukommen

Je nach Produkt und Anbieter variieren die Obliegenheiten, die Sie als Versicherungsnehmer beachten müssen. Dazu gehören beispielsweise Salden- und Umsatzmeldungen sowie natürlich die ordnungsgemäße Meldung eines Nichtzahlungstatbestands. Auch wenn sich Risiken ändern, müssen Sie dies Ihrem Versicherer mitteilen.

Einige dieser Meldepflichten lassen sich im Klauselwerk Ihrer Police zwar auf Ihre individuellen Bedürfnisse anpassen, einhalten müssen Sie sie aber dennoch. Andernfalls gefährden Sie Ihren Versicherungsschutz und damit Ihre Entschädigungsleistung, sollte es zu einem Forderungsverlust kommen. Mit welchen Obliegenheiten Sie rechnen müssen, haben wir hier zusammengefasst.

Ein weiterer Faktor für Ihre Entscheidung für eine perfekte Kreditversicherung sind die Gebühren und die anfallende Prämie. Vergleichen Sie die Versicherungsprämie sowie die Kreditprüfungsgebühren, die bei der Limitbeantragung anfallen.

Schritt 5: Finden Sie den passenden Deckel für Ihren Pott – das heißt: für Ihre Unternehmensgröße

Die Unterschiede in der Unternehmensgröße spiegeln sich in den Unterschieden zwischen einzelnen Versicherungsprodukten. So tragen die Kompakt-Police-Lösungen der Kreditversicherer den Anforderungen kleinerer Unternehmen Rechnung. Häufig zeichnen sie sich durch eine deutlich vereinfachte Handhabung im Tagesgeschäft aus. Bei mittelständischen Unternehmen setzen die Kreditversicherer meist auf ein aktives Forderungsmanagement durch eine Buchhaltung – dies kann individuell auf Ihre Bedürfnisse ausgerichtet werden. Auch für international operierende Unternehmen oder komplexe Unternehmensverbünde reagiert die Kreditversicherungswelt mit passenden Lösungen: Credit & Risk Management-Lösungen können in die Absicherung integriert werden und so für den reibungslosen Ablauf der Kreditversicherung bzw. einer Excess of Loss-Police sorgen. Mehr dazu finden Sie auch in diesem Artikel.

Schritt 6: Formulieren Sie Ihre Erwartungen an den Versicherer

Welche Leistungen sind Ihnen wichtig, was sollte der Kreditversicherer für Sie tun? Die Serviceleistungen – von der Erreichbarkeit der Mitarbeitenden über die Individualisierung von Vertragsbausteinen bis zur Begleitung im Schadenfall: An dieser Stelle finden sich zwischen den Versicherern beträchtliche Unterschiede. Jedes Unternehmen benötigt ein unterschiedliches Maß an Service. Überlegen Sie, gerne auch mit uns gemeinsam, was Ihr Unternehmen benötigt. Und welche Leistungen Ihren Alltag etwas leichter machen.

Im Mittelpunkt einer jeden Entscheidung für oder gegen einen Anbieter und eine Police stehen immer die Fragen: Was gilt es in der Kreditversicherung zu beachten, um im Fall der Fälle auch Schäden abzuwickeln? Wenn Ihr Kunde nicht zahlt, was müssen Sie tun: Müssen Sie den Vorgang ins Inkasso der Kreditversicherung einreichen, dürfen Sie das Inkasso auch anderwertig vergeben oder den Vorgang selbst einleiten? Können Sie auf die Insolvenz des Kunden warten, ohne ein Inkasso einzuleiten? Oder ist Ihr Kunde bereits insolvent?

Schritt 7: Schreiben Sie die Kreditversicherung aus

Sie sind nun gut gerüstet, um eine Warenkreditversicherung auszuschreiben. Wenn Sie noch keine Warenkreditversicherung in Ihrem Unternehmen haben, ist der Vergleich der verschiedenen Angebote einfacher darzustellen. Das Kleingedruckte der verschiedenen Anbieter unterscheidet sich jedoch teilweise erheblich: Ob bei der Definition der maximalen Entschädigungsleistung / Höchstentschädigungsleistung, der Risikoübernahme beim Fabrikationsrisiko oder bei möglichen Rückflüssen aus bereits geleisteten Entschädigungsleistungen und anderem mehr.

Bei einem Wechsel der Kreditversicherung gibt es noch mehr zu beachten. Stellt der neue Anbieter ausreichende Limite zur Verfügung und haftet er für Altforderungen? Nicht selten kommt es hier zu Deckungslücken, die Ihr Forderungsausfallrisiko erhöhen – insbesondere bei der Fabrikationsrisikodeckung.

Als Kreditversicherungsmakler übernehmen wir alle Schritte einer Ausschreibung: vom Analysegespräch, der Entwicklung eines bedarfsgerechten Versicherungskonzeptes, der Ausschreibung Ihres Deckungsbedarfs, der Erläuterung der Angebotsinhalte und ggfs. Ihrer Policen. Wir zeigen Ihnen, wie sich die verschiedenen Angebote unterscheiden und weisen Sie auf mögliche Deckungslücken in Ihrer bestehenden Warenkreditversicherung hin. Und: Das ist nicht alles, was zu unseren Aufgaben als Kreditversicherungsmakler gehört – als Spezialmakler beraten und betreuen wir Sie in jedem Fall individuell. Wir schulen Ihre Mitarbeiter und unterstützen Sie bei der Einhaltung aller Obliegenheiten.

Gemeinsam finden wir die optimale Kreditversicherung. Sprechen Sie uns an!

Heiko Walter

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Wa-Ka Credit Solutions GmbH

Tel.: (0171) 7 64 44 22

E-Mail: walter(at)wa-ka.de

Jens Kammann

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Tel.: (0171) 7 64 44 24

E-Mail: kammann(at)wa-ka.de